Dacă gâfâi când plătești, nu e totul pierdut

În viața ta pot apărea atât evenimente fericite, cât și mai puțin fericite. Ambele te schimbă, te afectează, îți schimbă comportamentul și unele îți pot dezechilibra bugetul. Dacă aceste evenimente îți afectează capacitatea de rambursare a creditelor, nu sta cu mâinile în sân, sperând să se rezolve de la sine și nu ignora consecințele (raportare negativă la Biroul de Credit pentru neplată, executare silită), dar nici nu intra în panică. Pe unele persoane panica le îngheață și avem același rezultat: nu acționează. Sau dimpotrivă, acționează precipitat și fără să gândească și atunci pierd bani (vând în pierdere, sau se împrumută și mai mult, cu costuri usturătoare, sau chiar de la cămătari).

Cum poți să-ți reduci preventiv datoria?

Cel mai bine este să acționezi din timp, să-ți scazi costurile la împrumuturi (comisioane și dobânzi) și să încerci să scapi cât mai repede de datorii. Iată câteva metode:

Apelează la o refinanțare. Este bine să stai permanent cu ochii pe ofertele băncilor, fiindcă în timp pot apărea credite mai bune, cu costuri mai mici decât cele de la creditul tău. Poți compara toate produsele de refinanțare ale băncilor pe comparatoarele bancare. De exemplu, pe www.FinZoom.ro, alegi "Refinanțare" în căsuța denumită "Tip credit" la Credite de Nevoi Personale, sau ”Destinație” la Credite Ipotecare și vezi dacă sunt acum oferte mai bune. De ajutor îți este și calculatorul de refinanțare, să vezi dacă rata lunară este semnificativ mai mică (simulare pentru soldul creditului rămas de rambursat, pe aceeași perioadă rămasă).

Despre refinanțare vom vorbi pe larg într-un episod separat pe Drumul Banilor.

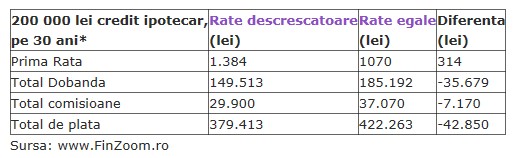

Alege scadențar cu rate descrescătoare. Creditele cu rate egale sunt mai scumpe decât cele cu rate descrescătoare (plătești mai multe dobânzi și comisioane la bancă), Dacă veniturile îți permit (gradul de îndatorare se calculează în funcție de prima rată, care este mai mare) este bine să ceri ca rambursarea împrumutului să fie cu rate descrescătoare, nu egale. De fapt noțiunea de rate descrescătoare este opțiunea de plată cu principal egal (în fiecare rată rambursezi aceeași sumă din creditul contractat), versus 75% dobânzi și comisioane și doar 25% principal (la prima rată), la rate egale.

De exemplu, la un credit ipotecar de 200.000 lei pe 30 ani, plătești cu aproape 43.000 lei mai puține dobânzi și comisioane, doar din alegerea tipului de scadențar, cu rate descrescătoare.

*DAE 6,12% (dobânda 4.97%, comision administrare anual 1%, comision analiza dosar 900 lei)

Rambursează creditul ipotecar în avans, cu reducerea perioadei de creditare. La creditul imobiliar, ai dreptul legal la rambursare anticipată, de câte ori vrei și orice sumă dorești și niciun reprezentant al băncii nu îți poate refuza sau condiționa acest drept!

Costurile tale totale se pot reduce semnificativ, fiindcă orice sumă plătită în avans se scade direct din principal (suma împrumutată), iar banca nu va mai percepe dobândă și comisioane lunare la suma rambursată în avans.

De exemplu, la un credit de 225.000 lei pe 30 ani și rată lunară de 1.250 lei, dacă se plătesc doua rate la scadență în loc de prima rată (2.500 lei), perioada creditului se reduce cu aproximativ 9 luni, iar costul creditului scade cu 9.000 lei.

Reguli: 1. Nu aștepta să strângi o sumă mare de bani pentru rambursare anticipată, ci de câte ori ai o suma de bani economisită, mergi la bancă cu ea. 2. Rambursează în ziua scadenței, ca să nu înceapă să se calculeze dobânda la rata următoare. 3. Toată corespondența cu banca este în scris – depui cerere de rambursare anticipată, cu reducerea perioadei și aștepți să ți se elibereze un nou scadențar.

Bulgărele datoriilor. Dacă pentru creditele ipotecare avem rambursarea anticipată, pentru celelalte împrumuturi o metodă folosită în practică este "bulgărele datoriilor". În ce constă?

Faci o listă cu datoriile în ordine crescătoare a soldului (cât mai ai de plată). Nu contează costurile împrumuturilor, contează cât de mare este datoria (fără credite ipotecare) și le ordonezi: primul în listă este datoria cea mai mică și apoi începi să plătești mai mult lunar, o sumă X în plus, la creditul sau cardul cu soldul cel mai mic. În același timp, continui să plătești ratele la toate celelalte. Plătești mai întâi cea mai mică datorie, fiindcă succesul pe care îl realizezi cu acesta te va determina să continui și cu celelalte, te vei simți mai bine, știind că scapi încet încet de câte una. Când ai rambursat în totalitate creditul care avea soldul cel mai mic, rata plătită până atunci la el, o aloci în plus la următorul credit din listă. Și continui să faci acest lucru până când scapi și plătești și ultimul credit.

Dacă îți faci lunar un buget personal, vei vedea că ai de unde să tai din cheltuieli sau te gândești la metode de a crește veniturile și astfel, banii obținuți în plus îi aloci să scapi de datorii.

La cine poți apela atunci când ai o problemă cu plata datoriilor?

Sunt însă și soluții dacă ratele sunt prea împovărătoare sau nu mai poți plăti deloc, o perioadă scurtă sau mai lungă.

Apelează la bancă

Cu încredere, du-te la bancă și anunță când ai o problemă. Și în legile de protecție a consumatorilor este specificată clar obligația băncii de a veni cu soluții atunci când un consumator are probleme în a rambursa creditul. Însă prima condiție este să anunți banca, fiindcă ea nu are de unde să știe cu ce te confrunți tu. Iar orice comunicare cu banca se face în scris, iar banca are obligația să răspundă solicitării în maxim 30 zile.

Ce soluții poate oferi banca? Refinanțarea creditului, reducerea costurilor, reducerea soldului, perioada de grație, reeșalonare sau rescadențare, conversie valutară, suspendarea ratelor, mărirea perioadei creditului (atenție: în acest caz se măresc costurile totale ale creditului, dar poate fi o gura de oxigen pentru o perioadă).

Apelează la CSALB

Dacă nu ai găsit înțelegere la bancă (poate agentul bancar căruia i te-ai plâns nu avea competența necesară, sau timp), ori nu ai fost mulțumit de soluția oferită de bancă, poți apela la CSALB (Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar) pentru a-ți renegocia gratuit creditul, cu ajutorul unui conciliator profesionist și neutru, de la acest centru.

Avantajele apelării la CSALB sunt majore: ai acces la un conciliator neutru, profesionist în domeniul bancar (sunt avocați de renume), nu ai absolut niciun cost, toată procedura de soluționare se poate desfășura și exclusiv online (prin email), soluțiile țin cont de situația ta personală și nu de obligațiile din contract (soluții ce țin cont de echitate, nu de legalitate), îți rezolvi problema rapid (obligatoriu în maxim 90 zile, dar recordul este de doar o zi, iar media de 40 zile, versus un proces in instanță care durează ani de zile) și nu există limită minimă de sumă sau tip de problemă ridicată (pentru care este acceptat dosarul).

Procesul este foarte simplu: trimiți la CSALB o cerere de negociere cu banca ta (pe care o poți completa direct online pe www.csalb.ro, sau trimite prin poștă), CSALB informează banca și, dacă aceasta este de acord să intre în negociere, se alocă un conciliator care va propune o soluție sau mai multe. Soluția acceptată atât de tine, cât și de bancă, devine executorie (anexă la contract).

Ce au obținut cei peste 2.000 de consumatori care au apelat în ultimii 5 ani la CSALB? Eliminare și returnare de comisioane, diminuarea soldului creditului, reducere de dobândă, conversie valutară avantajoasă, sau chiar renunțarea la credit de către bancă (însă pentru cazuri sociale grave, de nedorit nimănui).

Nu există soluții standard, aplicabile tuturor însă ideea pe care trebuie să o reții este că nu ai nimic de pierdut în urma unei negocieri cu banca prin CSALB, ci dimpotrivă, doar de câștigat.

Irina Chițu este unul dintre cei mai cunoscuți jurnaliști români specializați în domeniul bancar și al educației financiare. În 2006, Irina a lansat, pentru consumatorii de produse financiar-bancare, comparatorul FinZoom.ro. Irina participă la dezbateri TV si online, conferințe, susține cursuri de educație financiară, implicându-se activ în proiecte de educație alături de presa de specialitate, asociațiile de consumatori si instituțiile financiare.